Некоторые из терминов букмекерской деятельности и азартных игр пришли из бизнеса (впрочем, иногда случался и обратный процесс, когда букмекерские термины попадали в терминологию бизнеса). В этом материале мы поговорим о таком бизнес-термине, как «банкролл» (bankroll). Это игровой банк (то есть то, что есть у игрока) – если точнее, это деньги клиента букмекерской конторы, используемые только для заключения пари. И каждый беттор должен уметь управлять собственным банком (то есть собственными финансами).

Каждый беттор должен уметь правильно рассчитывать свою следующую ставку, исходя из собственного финансового положения (и событий, на которые он делает ставки). В данном материале мы приведем пять основных финансовых стратегий ставок – пять принципов, которым может следовать любой игрок вне зависимости от опыта. Разумеется, некоторые из этих стратегий предпочтительны для ставочников с конкретным уровнем опыта (либо для новичков, либо для экспертов) или в конкретных ситуациях, но знать их должен каждый.

Как уже было выше сказано, банкролл или банк – деньги, используемые клиентом БК для ставок. Будем считать, что банкролл в процессе игры на ставках может пополняться только за счет выигрышей со ставок, а не дополнительных депозитов. Пополнить банк путем депозитов можно всегда, а вот вывести деньги из конторы – только после выигрыша.

Управление банкроллом – важнейшая составляющая игры, и это не оговорка и не фигура речи. Знать любимый вид спорт и разбираться в командах, игроках, тренерах, стилях игры и так далее – важно, но для успеха этого недостаточно, если понимать под успехом крупный выигрыш.

Игроку нужно не только выбрать верное событие для ставки, но и достаточно точно рассчитать ставку, чтобы в случае успеха заработать достаточно, а в случае неудачи не уйти в серьезный минус. По сути, банкролл-менеджмент сводится к тому, чтобы отсрочить ближайший момент пополнения счета на как можно более долгий срок.

Каждая из стратегий управления финансами предполагает, что наш каппер предварительно ставит определенную цель – например, повысить размер банка с A до B рублей (удвоить его, утроить или просто увеличить на какую-то сумму) или остаться в плюсе после N ставок. Игра без цели может принести адреналин, но вот финансовые убытки при этом очень и очень вероятны.

После того, как беттор достиг поставленной цели, он может вывести деньги или же поставить новую финансовую планку и сыграть еще раз. Если он ушел в серьезный минус и далек от достижения цели, ему следует вовремя остановиться – и это лучше, чем гнаться за тем, что сейчас кажется недостижимым. Сразу дадим несколько советов общего характера, которые применимы при управлении финансами вне зависимости от стратегии.

Вне зависимости от цели беттор должен уметь рассчитывать размер оптимальной ставки в зависимости от обстоятельств. Ниже мы опишем пять распространенных стратегий управления финансами, которые должен знать каждый игрок вне зависимости от опыта, выбранного вида спорта и конторы. Мы отсортируем все перечисленные ниже стратегии в порядке сложности, начиная с самой простой.

Ставка с фиксированной суммой – самая простая финансовая стратегия ставок, которая предполагает, что игрок ставит одну и ту же сумму в денежных единицах (допустим, ровно 200 рублей каждый раз) на любое событие. При подобной стратегии игрок делит свой банк на определенное количество частей и ставит каждый раз одну из этих частей. Количество частей подсказывает, сколько еще ставок он может сделать.

Предположим, что у вас в банке 5 тысяч рублей, а вы хотите добиться того, чтобы он возрос до 7 тысяч рублей.

Делить банк на доли вы можете как угодно. Соответственно, и размер ставки может быть каким угодно (отчасти зависит от условий конторы по минимальной ставке). Принцип один и тот же – за один шаг банк либо возрастает на N рублей, либо убывает на N рублей (возвраты не учитываем). Игра продолжается, пока вам не надоест или пока вы не доберетесь до поставленной цели в виде некоей суммы.

Если ваш банк превысил некую отметку (порог), по своему усмотрению вы можете изменить размер ставки. Так, если банк составлял 5000 рублей и вы ставили каждый раз по 200, а в итоге каким-то образом прошли отметку в 10000 рублей, вы можете повторно разделить на 25 частей – и тогда ставка будет составлять уже 400 рублей. Эта вариация ставки называется фиксированной суммой с порогами (в некоторых случаях ее называют плато).

Плюсы:

Минусы:

Флэт (flat, букв. «плоский») – дальнейшее развитие ставок с фиксированной суммой, которое позволяет добиться прибыли чуть побыстрее. Суть в том, что игрок ставит каждый раз одну и ту же долю в процентах от банка (например, каждый раз 1%). С каждой следующей ставкой игрок берет долю от нового банка – тот или возрастает, или убывает (в зависимости от успеха предыдущей ставки). Соответственно, меняется и доля. Иногда ставку с фиксированной суммой считают подвидом флэта.

Если подойти к ставкам с точки зрения математики и вспомнить школьные графики функций, то уровень ставок может быть выражен горизонтальной прямой y = a, где a – условное обозначение процента от игрового банка (за ось x мы примем ноль на счету игрока). Если бы это было отражено в 3D, то мы бы получили абсолютно плоскую поверхность. Отсюда и название стратегии – флэт («плоский»).

Для примера снова возьмем наш банк в 5000 рублей и попробуем выйти к отметке в 7000 рублей.

По такому же принципу работают и банковские депозиты, когда каждый месяц счет возрастает на капельку – но эта капля всякий раз больше и больше. Игроку потребуется каждый раз определить процент от нового банка – а вовсе не делить исходный банк на равные доли. Но выигрыш будет возрастать с каждой успешной ставкой.

К слову, игрок вправе регулировать долю в процентах по своему усмотрению – может уменьшить или увеличить. Когда это делать – решать должен сам играющий, но обычно это можно сделать, если банк достиг определенной отметки (например, поднялся с 5 до 15 тысяч рублей или упал до 4 тысяч рублей). Такой принцип называется плато (см. выше).

Плюсы:

Минусы:

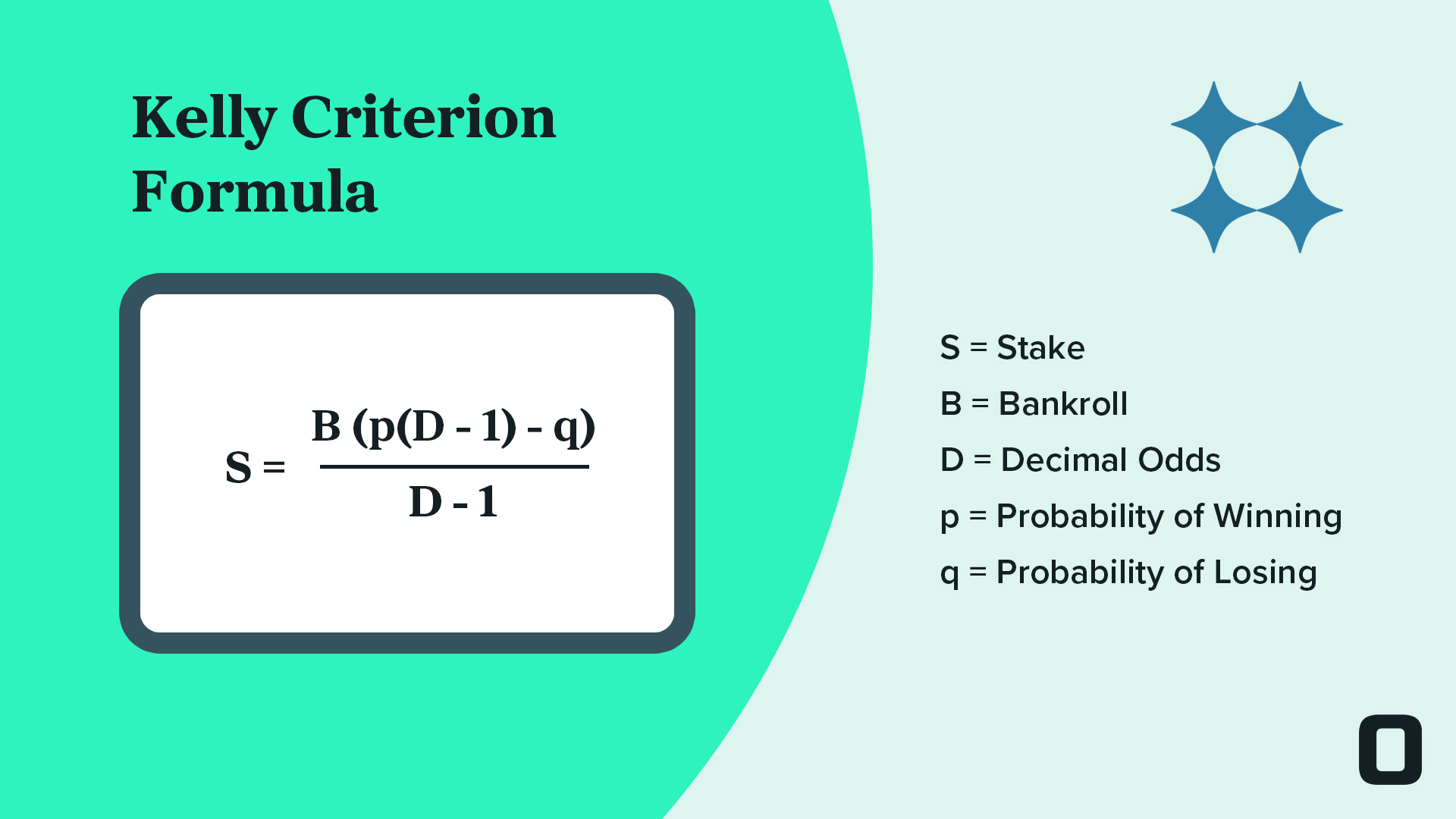

Так называемый критерий Келли (Kelly criterion) назван честь американского математика и физика Джона Ларри Келли-младшего, который сформулировал его суть в 1956 году в опубликованной им работе A New Interpretation of Information Rate («Новое толкование ценности информации»). С помощью критерия Келли игрок может определить, стоит ли ему делать ставку на выбранное данное событие или нет – и тем самым подстраховаться, не ставя ни фиксированную сумму из своего банка, ни долю, а конкретную точную цифру.

Игрок сам оценивает вероятность события, но, в отличие от обычных ставок, высчитывает оптимальный размер ставки по специальной формуле (и уж точно не прикидывает, сколько бы ему поставить). В основу этого критерия также заложены так называемые валуйные ставки (value) – ставки, на которые букмекер ставит завышенный кэф, недооценивая вероятность этого события.

Формула критерия Келли в целом выглядит так – S = B x (C x P - 1) / (C - 1), где:

Возьмем следующее гипотетическое событие (хотя хотелось бы, чтобы оно стало реальным). Предположим, что анонсирован хоккейный матч Россия – Канада, и некая контора предлагает 3.0 на победу России. Определим вероятность в процентах – необходимо 100 разделить на 3 (полученная цифра составит эквивалент в процентах). Получим, грубо говоря, 33% шансы на победу России.

Допустим, Вы оцениваете вероятность победы России в 50% (смелое решение!) и хотите поставить на наших, а на балансе у вас всего 3000 рублей. Вот теперь давайте подставим в формулу выше: B = 3000, C = 3, P = 0,5. Получим на выходе вот что:

S = 3000 x (3 x 0,5 - 1) / (3 - 1) = 3000 x (0,5 / 2) = 3000 x 0,25 = 750

Итого по критерию Келли оптимальной будет ставка в размере 750 рублей – ровно четверть от вашего банка. В случае выигрыша вы получите итого 2250 рублей, где 750 рублей – ставка, 1500 – чистая прибыль. Итого ваш банк возрастет до 4500 рублей. А в случае проигрыша у вас останется 2250 рублей (в два раза меньше, чем могло бы быть в случае успеха). Вполне оптимальный вариант игры. К слову, в Интернете можно найти калькуляторы, вычисляющие на основе критерия Келли оптимальные размеры ставок.

Впрочем, есть и существенная проблема – оценка игроком событий является субъективной, и ошибки не исключены. Критерий Келли уж точно не может ему подсказать, верна ли его оценка вероятности или нет. Если беттор поставит слишком много и переоценит шансы, то рискует остаться ни с чем. Если из-за неуверенности поставит меньше обычного, то в случае успеха получит мало денег (хотя второй вариант все же лучше, чем ноль в графе выигрыша).

Беттор и букмекер почти всегда оценивают вероятности наступления событий по-разному. Если у беттора менее оптимистичная оценка события, то по критерию Келли он не должен ставить на указанное событие, чтобы не проиграться. Но сколько раз мы видели, как недооценка букмекерами некоторых команд оборачивалась сенсационными результатами. В общем, «думайте сами, решайте сами», играть или не играть.

Плюсы:

Минусы:

Впрочем, новичкам мы тоже порекомендуем эту формулу – пока вы играете по принципу флэта, попробуйте взять реальные матчи и подставить собственные числа в критерий Келли. Проверьте свою интуицию. Чем больше у вас будет точных попаданий, тем больше вы начнете понимать сущность игры на ставках.

Эта стратегия названа в честь французского математика, физика, философа и писателя Жана Лерона Д’Аламбера (он же Даламбер). Как математик он специализировался на математическом анализе, дифференциальных уравнениях и сходимости рядов, хотя иногда касался вопросов теории вероятности.

Суть стратегии Даламбера такова – сначала делается ставка в размере N. В случае проигрыша следующая ставка возрастает на N, в случае второго проигрыша – опять на N, в случае выигрыша – снижается на N. Графически это будет выглядеть как своеобразная лестница со ступенями, где каждая следующая ступень – это изменившаяся ставка. Опять же кэфы должны быть больше 2.0, и лучше ставить на те события, шансы на наступление которых примерно равны (то есть в матче двух команд с равными по силе составами).

Приведем пример и возьмем кэфы в размере 2.5. Размер банка здесь значения не имеет, хотя желательно, чтобы он тоже был достаточно крупным.

Можно догадаться, что если следующая ставка проиграет, мы продолжим игру, следуя принципу Даламбера. Если же выиграет, то мы выходим из игры с хорошим выигрышем в виде 6000 рублей чистыми. Если вы проигрываете какое-то количество раз подряд, то ваши суммарные расходы за эти ставки представят собой своеобразный факториал (X + 2X + 3X + … + NX), где N – порядковый номер ставки, которая наконец-то сыграет.

Математически это выглядит изящно, но в действительности все сложнее. Мы сказали, что в математическом примере банк здесь не имеет значения, но это в математической модели. В реальности игроку нужен хороший запас прочности в виде банка, чтобы вы не ушли в глубокий минус. Эта модель подходит для достаточно опытных игроков, хотя новичкам тоже будет полезно предварительно с ней ознакомиться.

Плюсы:

Минусы:

Слово «мартингейл» (martingale) имеет французские корни и восходит к окситанскому слову martengalo, которым называли азартного, но безрассудного игрока. В свою очередь, словом martengalo называли жителей города Мартиг, о которых сочиняли примерно такие же анекдоты, как в «нулевые» про чукчей (однако, здравствуйте!).

Примерно с XVIII века в азартных играх (в основном, в рулетке) стала появляться стратегия под названием «мартингейл». На жаргоне ее еще называют «догон», поскольку игроку приходится в буквальном смысле гнаться за удачей. На наш взгляд, это самая рискованная и опасная в финансовом плане стратегия. Суть простая – после проигрыша каждая следующая ставка удваивается, и так до тех пор, пока не разоришься или не отыграешь все потерянное.

Если вы помните старинную притчу об изобретателе шахмат, который просил за первую клетку одно зернышко, за вторую – два зернышка, за третью – 4, за четвертую – 8, за пятую – 16 и так далее (вплоть до 2 в 64 степени, а это астрономическая цифра!), то поймете, в чем здесь опасность. Грубо говоря, принцип Даламбера еще дает возможность для маневров, а «мартингейл» сводится к принципу «пан или пропал».

Приведем пример успешного отыгрыша по «мартингейлу» с оговоркой, что все ставки сделаны с кэфом 2.0:

Если приводить аналогии в компьютерных стратегиях в реальном времени (когда вы штурмуете средневековый замок / космическую базу) или в игровых видах спорта (когда в футболе предпочитаете переть по центру, а не на флангах), то вы тупо атакуете в лоб. Да, это крайне рискованный способ отыграться – но и самый верный математически. В случае выигрыша вы уж точно будете в плюсе (пусть и маленьком).

Кэф должен быть таким, чтобы чистый выигрыш был больше всех предыдущих потерь (то есть 2.0 и больше). То есть оптимально, если предлагается ставка на тоталы больше-меньше некоей отметки, на победу двух равных по силе команд и т.д. Высокий кэф снижает вероятность наступления событий, но сумма выигрыша возрастает еще больше.

После того, как вы отыграетесь, у вас будет выбор – забрать деньги и закончить игру или попробовать еще раз с самого начала. Но если вы не отыгрались и не уверены в том, что у вас получится – лучше остановиться, чтобы не разориться или, что еще хуже, не попасть под влияние лудомании.

Плюсы:

Минусы:

А о железных нервах мы сказали не просто так. В 2017 году проходила ежегодная церемония вручения Шнобелевской премии (эдакой пародии на Нобелевскую) – за исследования, которые «поначалу заставляют смеяться, а потом думать». Премию по экономике получили австралийцы Мэттью Роклофф и Нэнси Грир – они провели эксперимент, предложив группе завсегдатаев в казино сначала подержать в руках крокодила, а потом попробовать сыграть.

Исследование показало – игроки, которые не испугались взять в руки крокодила и подержать его, ставили намного более крупные суммы в азартных играх (даже на автоматах). Шутки шутками, а это аргумент в пользу того, что «мартингейл» могут использовать только действительно смелые игроки, не боящиеся проиграться в пух и прах и попасть в серьезный минус. Судите сами, сколько таких игроков можно найти.

Перефразируя бородатую шутку нулевых, из букмекерской конторы чаще всего можно выйти с 10 тысячами рублей, если вы пришли туда со 100 тысячами рублей. Скажем честно – ни одна из перечисленных стратегий не гарантирует победу на первой же ставке и баснословные выигрыши в дальнейшем.

Во-первых, фактор случайности никто не отмечал. Во-вторых, ошибки у игрока и букмекера в оценке событий могут иметь место. В-третьих, стратегии используются в разных ситуациях – флэт обеспечивает максимальную безопасность в плане финансовых потерь, но и выигрыши будут маленькими. «Даламбер» и «мартингейл» позволяют одним махом выиграть много денег, но в случае проигрыша будет такой минус, что проще будет выйти из игры и смириться с поражением.

По поводу выхода в минус мы говорили в самом начале, но мы хотим дать самый важный совет. Ставки на спорт – развлечение, а не образ жизни. Для пополнения баланса вам придется использовать реальные деньги, которые можно и нужно тратить на бытовые нужды. Подумайте как следует, надо ли вам дальше играть, если вы постоянно проигрываете. Есть ведь и другие способы развлечься.

Хороший игрок при определенных условиях может избежать попадания на подводные камни и выйти в плюс. А настоящий игрок умеет вовремя остановиться и сказать себе «стоп». Pro BK подскажет, в каких конторах можно испытать свою удачу. А вот какой стратегией пользоваться и в какой момент остановиться – разумеется, решать вам.

Читайте также:

Обе команды забьют (BTTS): стратегии ставок и разбор коэффициентов на 2026 год Ставки на ничью в футболе 2026: где чаще бывает X и как не слить банк Ставки в лайве: стратегии, риски и правила расчёта в 2026 году Ставки на статистику в 2026: угловые, карточки, удары в створ — как не потерять банк Лудомания в ставках: как распознать зависимость и сохранить контроль